直播回放

直播回放

直播回放

直播回放

2019年中国木浆市场主要趋势展望

2019-02-25 09:00:52中国包装印刷产业网阅读量:3477 我要评论

导读: 2018年,强烈“去杠杆”使财政和货币“双双紧缩”,中美贸易摩擦不断升级,消费和投资需求双双走弱,越来越多的人开始发现无法忽视宏观的力量。

【中国包装印刷产业网 国内新闻(图)】

2018年,强烈“去杠杆”使财政和货币“双双紧缩”,中美贸易摩擦不断升级,消费和投资需求双双走弱,越来越多的人开始发现无法忽视宏观的力量。

需求减弱和纸厂去库存是2018年中国木浆价格承压的主要因素,而强势美进一步拖累价格上涨。2018年中国浆纸价格整体呈现震荡下降趋势,中国造纸行业经济效益大幅收窄,造纸企业尤其是大型造纸企业的利润空间降低。

2019年世界经济面临很大不确定性,不确定性也将是影响2019年浆纸市场走向的大因素之一。在宏观各种不确定下,2019年中国纸浆市场的确定性有哪些?将有哪些趋势和变化?我们将如何积极应对?

不确定性、博弈、调整与信心恢复或将是2019年中国浆纸市场的关键词。2019年浆纸行业的主要趋势和影响因素有:

2019年整体经济环境存在不确定性,美大概率升值

造纸行业景气度与宏观经济增长密切相关,而对市场信心强弱终都会在价格上体现。

中美贸易摩擦成为大风险点。中美关系的不确定性或将增加经济下行压力,而终中美之间能否达成终的贸易协定不仅决定着双边的经贸关系,中美两国的经济发展,也在很大程度上决定着世界经济和多边贸易体系的未来。

机构预测,2019年美上涨和美国经济超预期有可能是大概率事件,美计价的木浆价格或将继续受到拖累。

中国造纸行业由高速增长阶段转向高质量发展阶段,消费升级和利润降低将促使纸企加快产品升级

消费升级将带来更多的需求,而目前我国中低端纸产品同质化竞争激烈,纸产品/差异化纸产品略显供应不足。随着造纸利润空间减少,中国造纸产业阶段性、结构性过剩的基本面不变,迫使中国造纸产业由高速增长转向高质量发展。造纸企业目前应以兼并重组重新配置产能为主,不应盲目投建新产能。

2019年木浆需求将继续增加,新增木浆产能将逐渐消化

●中国经济增速预计保持在6%以上,纸浆需求量相对稳定

1月8日世界银行发布《经济展望2019:阴霾渐至》,预测世界经济增长将在2019年下滑至2.9%,预测2019年中国经济增长6.2%;1月21日,IMF下调2019年、2020年经济增速预期0.2和0.1个百分点至3.5%和3.6%,但维持中国2019年和2020年增长6.2%的预测。

汇丰银行预测2019年中国将“三管齐下”刺激内需、提振经济,下半年中国经济有望企稳回升;渣打银行预测2019年在政策拉动下,中国经济将在一季度后温和反弹,中国将充分利用可用工具维持2019年经济增长在6.0%至6.5%之间;公募基金巨头美国先锋集团方面认为,中国经济硬着陆的可能性很小,预计经济增速将在2019年稳定在6.0%至6.3%区间。

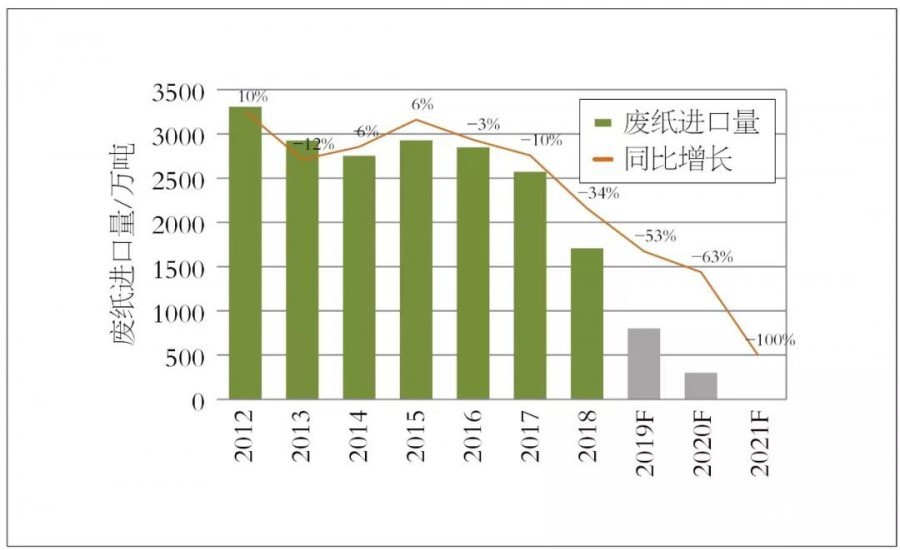

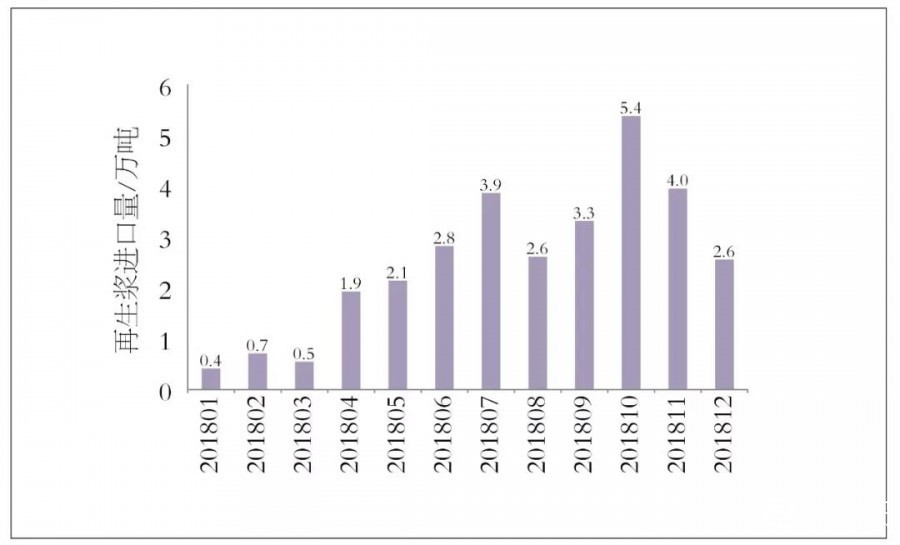

●废纸进口量将继续减少,提升木浆需求增长空间,废纸浆进口量大概率在未来几年内持续增加

2018年,*会议指出,“大幅减少固体废物进口种类和数量,力争2020年年底前基本实现固体废物零进口”,预计2019年废纸进口量将继续同比下降53%,2020年底停止外废进口。废纸进口政策变化导致的纤维短缺将会带来国内废纸回收量提高,原生木浆需求量提高,成品纸进口增加或国内纸张出口减少和废纸浆板进口增加。如图1、图2。

图1中国废纸进口情况

数据来源:中国海关

图2 2018年废纸浆进口情况

数据来源:中国海关

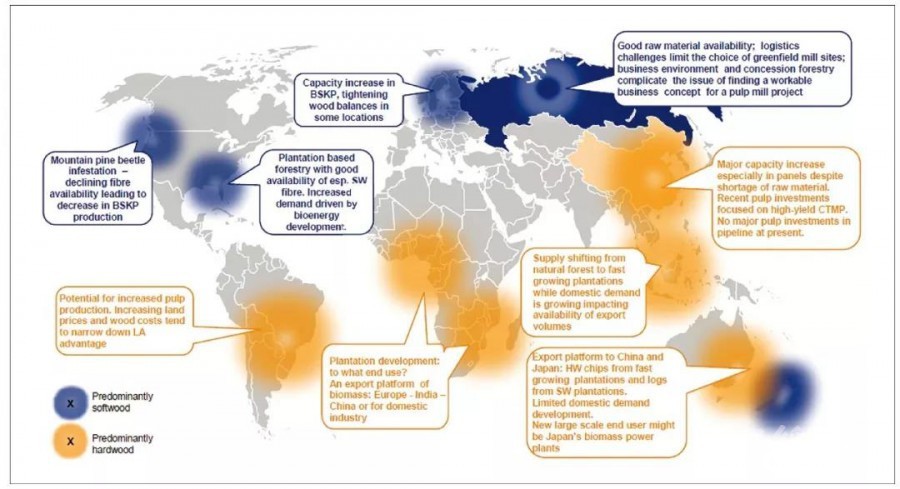

木片资源短缺,木片供应变化或将造成木浆供给短缺

2018年,中国进口阔叶木片1264万绝干吨,同比增加13%。其中,进口越南阔叶木片625万绝干吨,进口澳大利阔叶木片亚399万绝干吨,进口智利阔叶木片111万绝干吨。越南出口能力或已达到峰值,2018年4季度出现“木片荒”;澳大利亚2009年停止了制浆材种植,预计近两年出口量将出现向下拐点;Arauco Valdivia项目将于2019年启动针叶浆转产阔阔叶浆,届时智利阔叶木片出口将大幅下滑。

根据MDT*木材供应模型预测显示,加拿大卑斯省内浆厂木片供应量下跌相当于浆厂减产超过30万吨/年,而阔叶森林砍伐承载力或更为吃紧。

2018年,澳大利亚与越南木片价格上涨11%-15%,2019年木片价格将大概率延续上涨势头,供应紧张,制浆企业成本压力和木片供应压力持续增加。木片资源地理位置如图3。

图3木片资源地理位置

数据来源:Pöyry

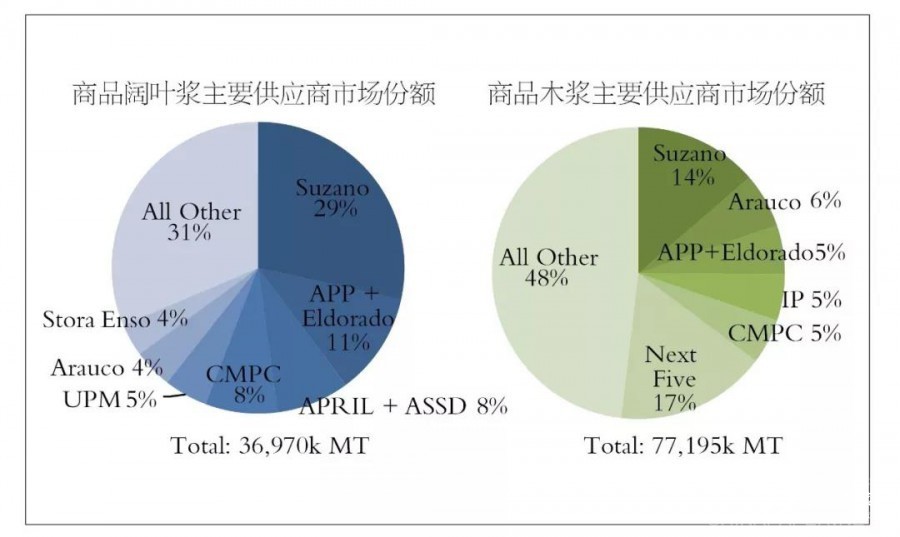

木浆供应商议价能力增强,利润或将持续维持相对较高水平

2018年,商品浆供应集中度提高。Suzano与Fibria合并完成后,Suzano占商品木浆市场的份额提升至14%,占商品阔叶浆的份额升至29%。APP收购Eldorado完成后,前4大商品阔叶浆供应商的商品阔叶浆市场份额提升至56%,前5大商品木浆供应商的商品木浆市场份额提升至35%。行业集中度提高和议价能力增强或将带来上游行业利润持续维持相对较高水平。如图4。

图4主要供应商市场份额

数据来源:RISI

港口库存量有望在上半年消化,港口美交货或将成为“新常态”

供应商议价能力增强,可以通过减少发货量和控制市场流量调整价格走势。市场信息显示,因集中检修和其他因素,2019年1季度巴西供应商会减少向中国市场发运其阔叶浆100万吨上下。如果到货量如预期减少,木浆港口库存量有望在上半年恢复至正常水平。2019年上半年将以港口交货为主,缩短造纸企业木浆到货周期。下半年供应商有可能会酌情保持少量保税库存,少量货源港口美交货或将成为“新常态”。

中国造纸企业持续降低木浆库存数量,一旦市场信心恢复,木浆原料将进入新一轮加库存周期。目前部分纸厂木浆原料库存过度去化,平稳生产运营的风险增加,将影响短期内的议价主动权,不利于控制木浆采购成本。

2019年仍将大概率出现成本向下传导不畅的情形,不仅仅是造纸行业

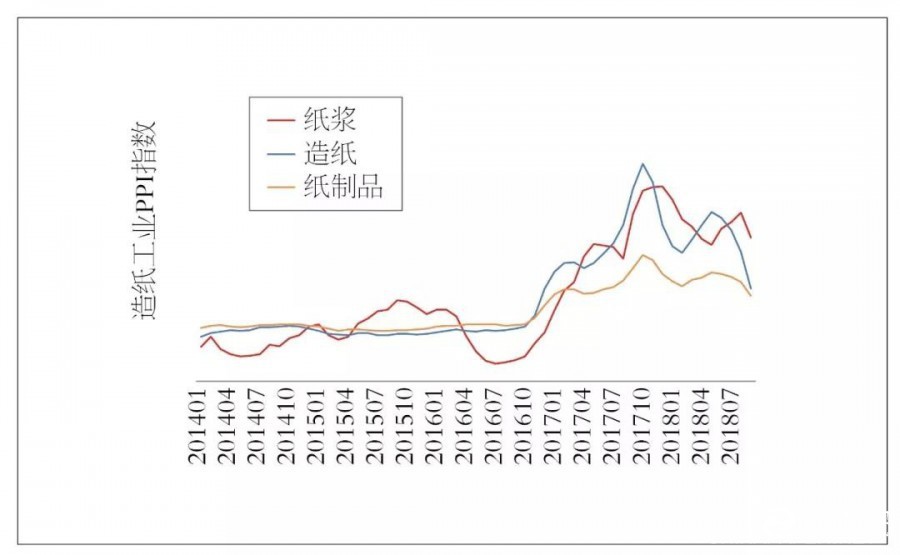

成本向下传导不畅已持续存在,预计2019年将继续维持这一现况。为应对成本和价格波动,中国制浆造纸企业将继续向产业链一体化发展。但因中国木材资源供应紧张,中国大部分造纸企业短时间内无法实现产业链一体化。对于短时间内无法实现产业链一体化的企业,应以长协签订的方式稳定供应数量,以期/现货采购和多供应商选择来平衡采购价格。如图5。

图5造纸工业PPI指数

数据来源:国家*

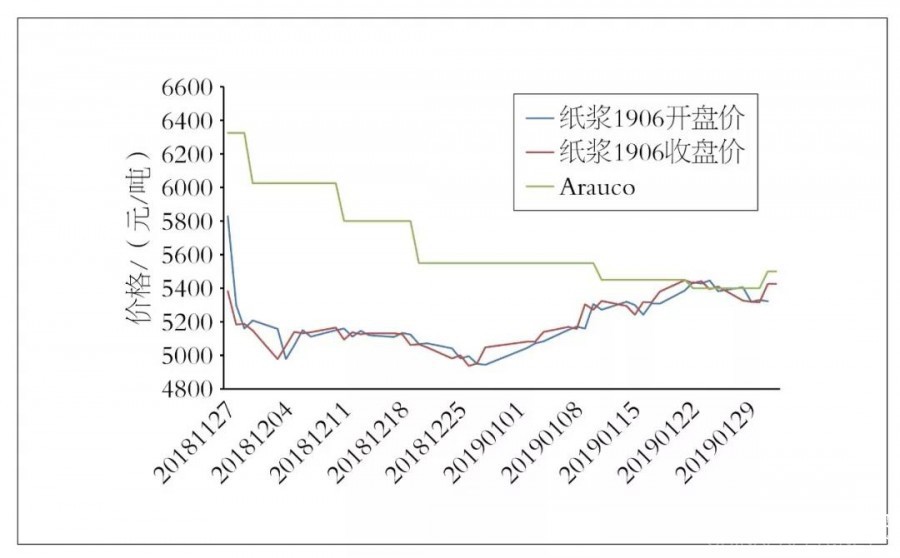

纸浆期货上市加速行业透明化进程

信息不对称带来的经济效益减弱,漂针浆价格发现及议价能力或将提高,可以为造纸行业提供价格发现和套期保值工具。如图6

图6纸浆期货1906与针叶浆现货价格

数据来源:Wind,RISI

总结和展望

展望2019年,经济继续增长,中国造纸产业仍有发展空间。利润下滑将迫使中国造纸行业进一步调整优化,提升行业利润率。2019年,造纸产能周期调整由政策导向转为市场导向,木浆进入新一轮库存红利期。

2019年,如果供应商按预期减少供应数量,港口木浆库存大概率将在上半年降至正常水平。浆企、纸企与贸易商,国内浆企与国外浆企预计将持续博弈-调整-博弈的过程,木浆价格整体维持平稳震荡格局。到下半年,国家一系列的刺激预期或将显现,中国宏观经济有望向好,中国造纸企业或将新一轮建库存周期,中国纸浆价格大概率再次上扬。

同时,我们也应注意,成本传导不畅的现象将继续存在,而下游纸张价格水平也是决定浆价在高位维持时间的因素之一;2019年宏观经济和汇率的不确定性较大,应继续保持谨慎乐观,时刻关注,及时调整。

在中国的资本结构下,中国经济只有“国进”才有“民进”。中国有四十年改革开放经验积累,稳定充足的政策支持空间和持续提升的话语权。虽然目前我国经济下行压力非常明显,但是长远来看,中国经济仍以每年6%——7%的速度增长,好的机会还在中国。

建议中国制浆造纸企业:

(1)对中国经济保持信心;

(2)练好“内功”以降低成本提高质量。主动实现产品升级,增加产品/差异化产品份额;寻找机会资源重组,增加规模效应,降低运营成本;不盲目扩张新产能;

(3)采购以保证稳定运营为主,通过长协稳定采购数量,通过美金/人民币货源和多供应商选择来平衡采购价格。不盲目赌行情,短期来看赌行情会增加采购成本风险。

版权与免责声明:1.凡本网注明“来源:包装印刷产业网”的所有作品,均为浙江兴旺宝明通网络有限公司-兴旺宝合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:包装印刷产业网”。违反上述声明者,本网将追究其相关法律责任。 2.本网转载并注明自其它来源(非包装印刷产业网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 3.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

相关新闻

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关