直播回放

直播回放

直播回放

直播回放

2023年中国3D打印行业市场前景及投资研究报告

2022-12-16 14:20:57中商产业研究院阅读量:2166 我要评论

导读:3D打印(3DP)即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。3D打印存在着许多不同的技术。

【包装印刷产业网 行业动态】中商情报网讯:3D打印通常是采用数字技术材料打印机来实现的。常在模具制造、工业设计等领域被用于制造模型,后逐渐用于一些产品的直接制造,已经有使用这种技术打印而成的零部件。作为科技发展和工业生产的前沿技术,3D打印具有非常广阔的前景。随着3D打印产品在新场景、新应用中的不断开拓,全球3D打印产业整体呈持续增长态势。

一、3D打印定义

3D打印(3DP)即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。3D打印存在着许多不同的技术。3D打印常用材料有尼龙玻纤、耐用性尼龙材料、石膏材料、铝材料、钛合金、不锈钢、镀银、镀金、橡胶类材料。具体如图所示:

资料来源:中商产业研究院整理

二、3D打印行业发展政策

近年来,中国3D打印行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励3D打印行业发展与创新,《2021年度实施企业标准“领跑者”重点领域》《医疗装备产业发展规划(2021-2025年)》(征求意见稿)《“先进结构与复合材料”重点专项2021年度项目申报指南建议(征求意见稿)》等产业政策为3D打印行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、3D打印行业发展现状

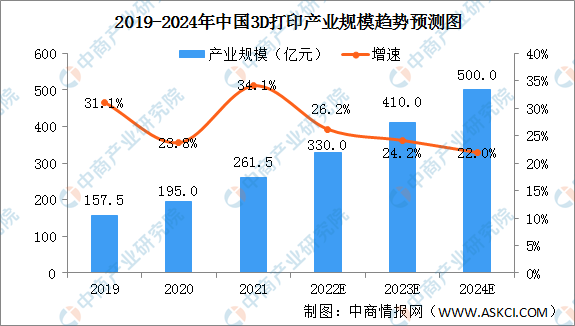

1.产业规模

近年来,中国制造企业积极引进3D打印技术,代替或改进企业原有的生产方式,提高企业生产的智能化水平,满足政府对于中国制造产品的转型升级需求。2019年3D打印产业规模157.5亿元,2021年增至261.5亿元,预计2022年产业规模将达到330.0亿元,2024年突破500亿元。

数据来源:中商产业研究院整理

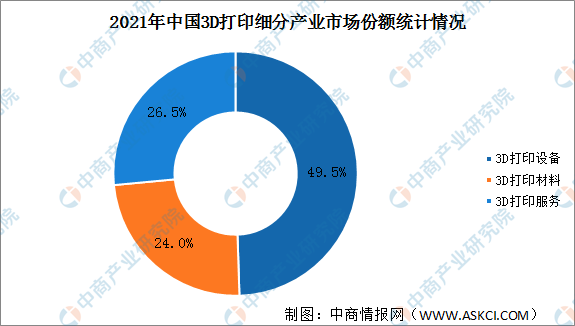

2.产业结构

从产业结构来看,2021年3D打印设备占据近一半市场份额,3D打印材料、3D打印服务分庭抗礼,市场份额超20%,分别为24.0%、26.5%。

数据来源:中商产业研究院整理

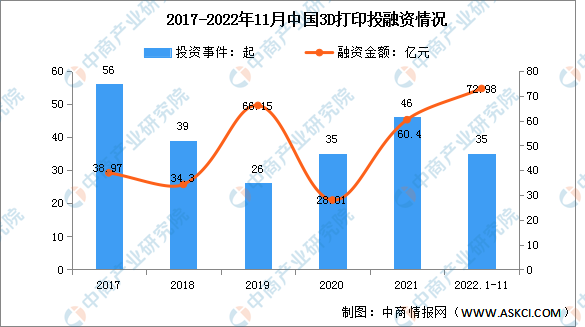

3.投融资情况

中国3D打印行业投融资数量呈现波动变化的走势,2017年达到最高值56起,此后,投资数量波动下降,2020年开始恢复增长。2022年1-11月,国内3D打印融资案例超30例,融资总额达到72.98亿元。

数据来源:IT桔子、中商产业研究院整理

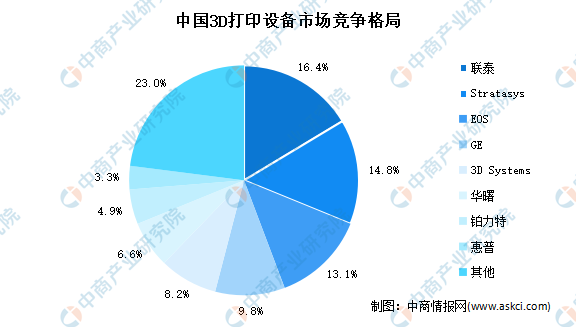

4.竞争格局

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

四、3D打印行业重点企业

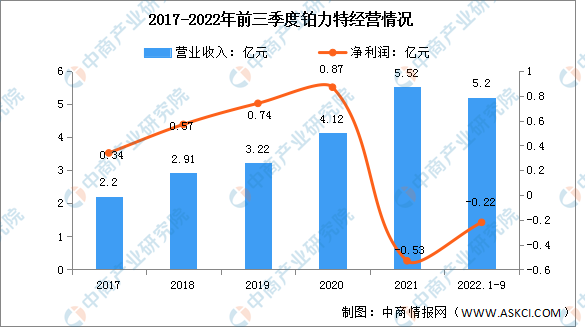

1.铂力特

西安铂力特增材技术股份有限公司的主营业务是金属3D打印设备的研发及生产、金属3D打印定制化产品服务、金属3D打印原材料的研发及生产、金属3D打印结构优化设计开发及工艺技术服务。铂力特的主要产品有3D打印设备及配件(自研)、3D打印定制化产品、3D打印原材料、3D打印技术服务、代理销售设备及配件。

2022年前三季度实现营业收入5.2亿元,同比增长117.57%;归母净利润亏损0.22亿元。2021年主营产品包括3D打印定制化产品及技术服务,自研3D打印设备、配件及技术服务,代理销售3D打印设备及配件,占比分别为50.35%、39.51%、7.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

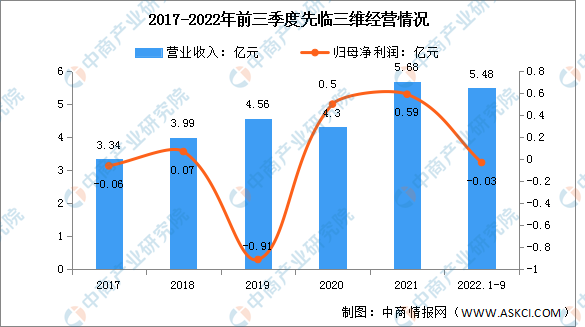

2.先临三维

先临三维科技股份有限公司主营业务是基于计算机视觉的高精度3D数字化软硬件技术的科技创新企业,研发、生产、销售齿科数字化和专业3D扫描设备及软件。主要产品和服务为扫描仪、打印机、耗材及配套设备、服务销售。

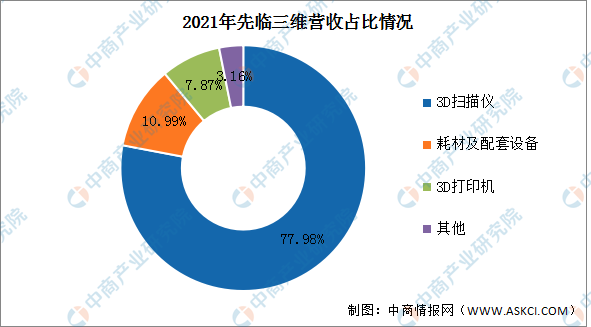

2022年前三季度实现营业收入5.48亿元,同比增长38.73%;归母净利润亏损0.03亿元。2021年主营产品包括3D扫描仪、耗材及配套设备、3D打印机,占比分别为77.98%、10.99%、7.87%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

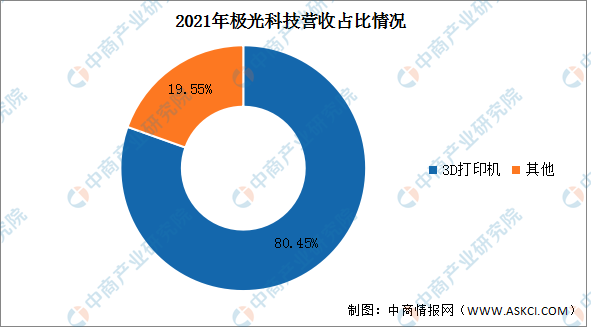

3.极光科技

深圳市极光尔沃科技股份有限公司主营业务是3D打印机、3D扫描仪的研发与生产。主要产品和服务为3D打印机、3D扫描仪的研发、设计、销售与上门维修;物业租赁。

2022年上半年实现营业收入0.12亿元,同比下降39.41%;归母净利润亏损0.01亿元。2021年3D打印机营收占比达80.45%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

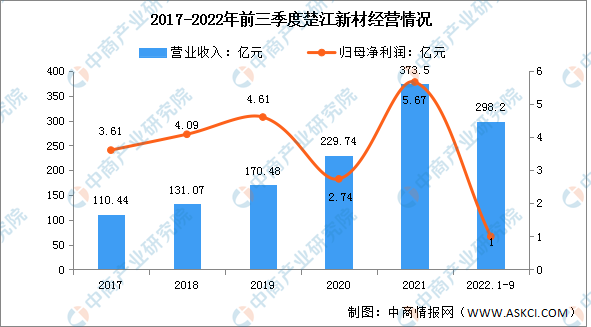

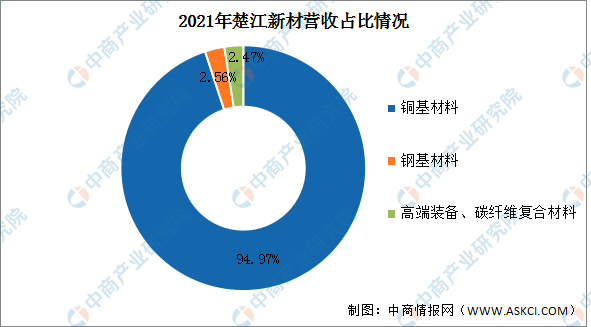

4.楚江新材

安徽楚江科技新材料股份有限公司的主营业务为铜基材料、钢基材料、新材料、高端热工装备的研制、生产和销售,楚江新材主要产品包括精密铜带、铜导体材料、铜合金线材、精密特钢、碳纤维复合材料和高端热工装备。楚江新材研制开发了新一代等离子旋转雾化制粉系统,解决了金属基3D打印粉体材料的产业化装备及技术难题。

2022年前三季度实现营业收入298.2亿元,同比增长9.73%;实现归母净利润1亿元,同比下降75.49%。2021年主营产品包括铜基材料,钢基材料,高端装备、碳纤维复合材料,占比分别为94.97%、2.56%、2.47%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

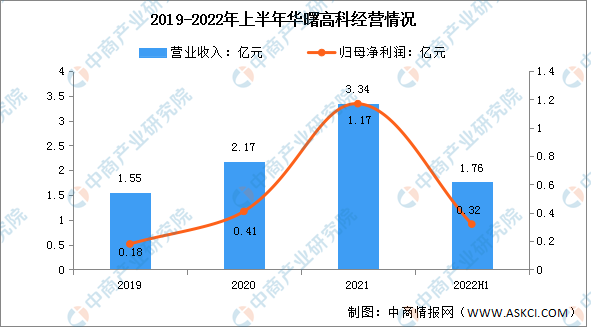

5.华曙高科

华曙高科成立于2009年,是工业级3D打印领航企业,同时也是工信部颁布的3D打印智能制造试点示范项目企业,拥有高分子复杂结构增材制造国家工程实验室、国际视野的研发体系和全球销售服务网络,已逐步建设成为集3D打印设备研发制造、3D打印材料研发生产以及客户服务支持为一体的全产业链格局。

华曙高科是全球极少数同时具备3D打印设备、材料及软件自主研发与生产能力的增材制造企业,销售规模位居全球前列,也是我国工业级增材制造设备龙头企业之一。2022年上半年实现营业收入1.76亿元,实现归母净利润0.32亿元。

数据来源:中商产业研究院整理

五、3D打印行业发展前景

1.政策利好3D打印行业发展

近年来,我国高度重视3D打印市场的发展,不断出台政策进行产业扶持。2021年6月,《2021年度实施企业标准“领跑者”重点领域》将增材制造行业纳入2021年度实施企业标准“领跑者”重点领域。此外,《增材制造标准领航行动计划》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。《行动计划》对我国3D打印产业进行指导,预计3D打印产业年均增速在25%以上。受政策利好,3D打印行业前景可期。

2.产业链专业分工深化,促进3D打印行业多元发展

由于产业发展初期技术推广和市场规模的限制,目前,我国主要的3D打印企业一般以材料供应,设备制造和打印服务的综合形式存在。但从长期来看,3D产业链上的专业分工会进一步深化,专业材料供应商和专业打印企业会出现,产品设计服务会独立或向下游消费企业转移。同时还会出现为3D打印产业提供支持服务的第三方检测验证、金融、电子商务、知识产权保护等服务平台。此外,为了加快产品开发、改进产品性能、提高用户需求响应速度,汽车、电子、航天、医疗、制鞋等行业也在积极探索3D打印技术在工业生产中的应用,很大程度上促进3D打印行业的多元发展。

3.3D打印材料种类不断丰富,推动3D打印应用范围扩大

打印材料种类不断丰富,推动3D打印机应用范围扩大。3D打印材料主要包括金属材料、高分子材料和陶瓷材料,其中塑料仍是使用最多的材料,但金属材料增长很快,其使用率提高到了36%左右。金属材料的广泛使用带动了工业级3D打印机销售的增长,推动3D打印由消费级市场向高端制造市场拓展,3D打印的应用领域将不断扩大。

更多资料请参考中商产业研究院发布的《中国3D打印行业市场前景及投资机会研究报告》

版权与免责声明:1.凡本网注明“来源:包装印刷产业网”的所有作品,均为浙江兴旺宝明通网络有限公司-兴旺宝合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:包装印刷产业网”。违反上述声明者,本网将追究其相关法律责任。 2.本网转载并注明自其它来源(非包装印刷产业网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 3.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

相关新闻

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关