直播回放

直播回放

直播回放

直播回放

2023年1-12月印染行业经济运行分析

2024-03-06 13:17:05中国印染行业协会阅读量:1963 我要评论

导读:2023年,我国印染行业生产形势逐步好转,1-12月,规模以上印染企业印染布产量实现小幅增长,增速较前三季度有所加快。

2023年,世界经济增长动能不足,复苏缓慢,主要发达经济体在高通胀压力下实行紧缩性货币政策,导致国际市场需求下降,国内经济发展也面临总需求不足的阶段性考验。面对复杂严峻的国内外发展环境,我国加大宏观调控力度,着力扩内需、优结构、提信心、防风险,推动国民经济回升向好。在稳增长促消费政策支持下及纺织品服装内销市场持续回暖、国际市场需求年底短期恢复的带动下,我国印染行业生产形势逐步好转,1-12月,规模以上印染企业印染布产量实现小幅增长,增速较前三季度有所加快;主要产品出口数量保持稳定增长,出口金额降幅有所收窄;营业收入、利润总额增速由负转正,销售利润率稳步提升,企业经营效益不断改善,印染行业经济运行呈现持续恢复态势。

中国印染行业协会丨编辑

终端消费持续回暖

行业生产恢复向好

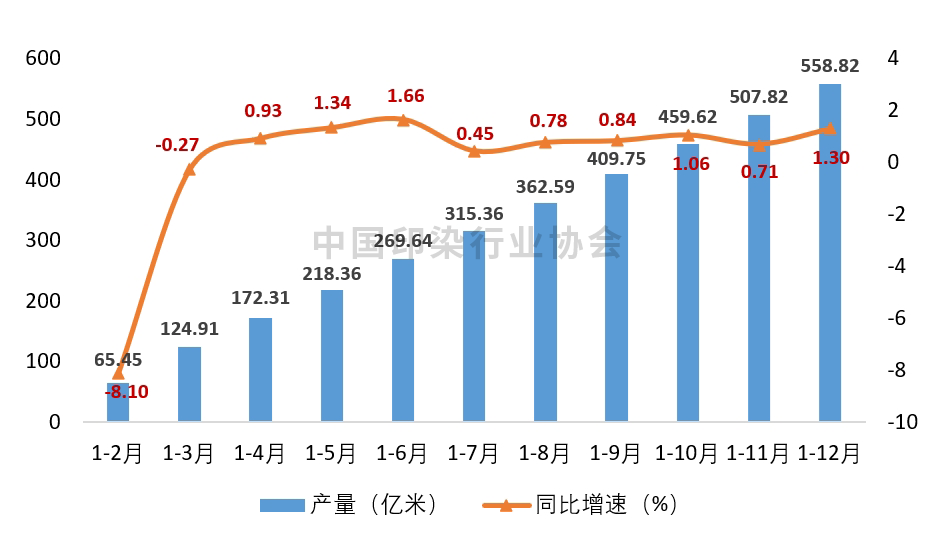

根据国家统计局数据,2023年1-12月,印染行业规模以上企业印染布产量558.82亿米,同比增长1.30%,增速自4月份由负转正以来,维持在1%上下波动,整体保持增长态势。下半年以来,印染行业生产逐步恢复,印染布产量逐月提高,11月规模以上企业印染布产量重回50亿米以上,12月印染布产量达到55.95亿米,环比增长9.48%,为4月份以来单月最高产量。随着国家稳增长促消费政策持续发力显效,以及国庆长假、“双十一”购物节、圣诞节促销备货等拉动节日消费,纺织服装终端需求持续回暖,印染行业生产恢复向好。数据显示,1-12月,限额以上单位服装鞋帽、针纺织品商品零售额同比增长12.9%,增速较前三季度提高2.3个百分点;12月当月同比增长26.0%,连续两个月增速保持在20%以上。实物类商品网上零售额中,1-12月,穿类商品同比增长10.8%,增速较前三季度提高1.2个百分点,国内纺织服装消费呈现加快回暖态势。

2023年1-12月规模以上印染企业印染布产量及增速情况

运行质量恢复缓慢

经营效益持续改善

根据国家统计局数据,1-12月,规模以上印染企业三费比例6.95%,同比提高0.19个百分点,其中,财务费用同比增长13.25%;产成品周转率13.83次/年,同比降低11.84%,降幅较前三季度扩大1.14个百分点;应收账款周转率8.01次/年,同比提高0.26%,与前三季度相比增速由负转正;总资产周转率0.97次/年,同比降低0.24%,降幅较前三季度收窄1.85个百分点。当前印染行业主要运行质量指标仍处于低位,其中产成品周转率下滑明显,总资产周转率仍未扭转负增长态势,印染企业运行效率恢复进程相对缓慢。

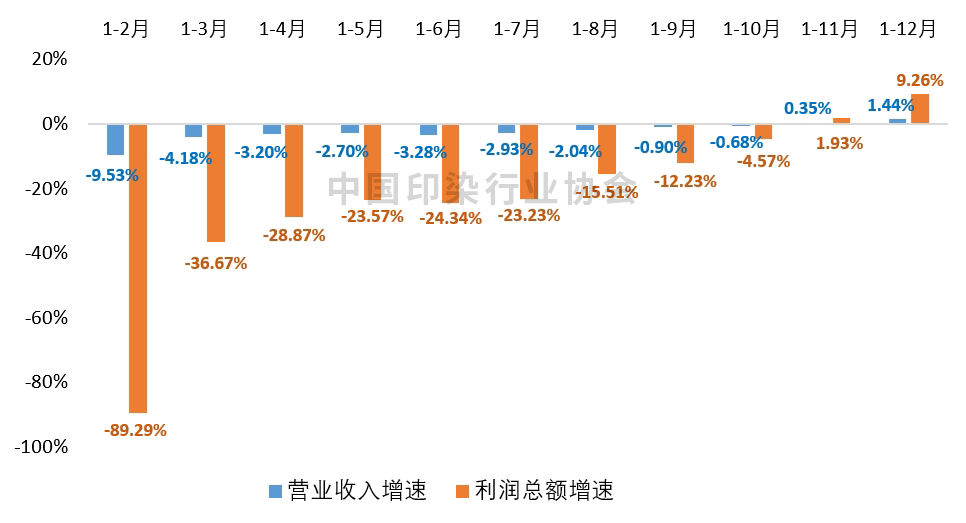

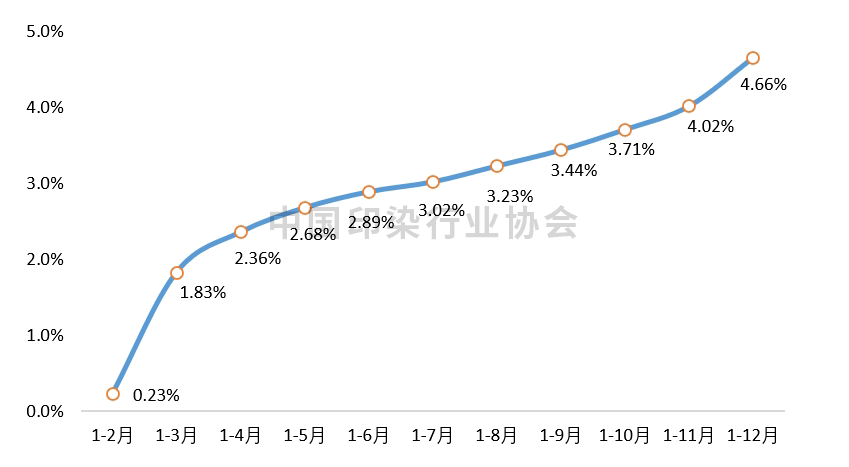

1-12月,规模以上印染企业营业收入2986.15亿元,同比增长1.44%,增速较前三季度提高2.34个百分点;实现利润总额139.15亿元,同比增长9.26%,增速较前三季度大幅提高21.49个百分点。成本费用利润率5.03%,同比提高0.38个百分点;销售利润率4.66%,同比提高0.33个百分点。1781家规模以上印染企业亏损户数为548户,亏损面30.77%,较前三季度收窄4.69个百分点;亏损企业亏损总额32.49亿元,同比降低9.71%。

2023年,受市场需求不足、市场竞争加剧等因素影响,印染企业经营效益明显承压,但随着内需市场逐步回暖,国际市场积极拓展,印染行业效益水平稳步改善。前10个月,规模以上印染企业营业收入、利润总额同比降幅逐步收窄,11月累计增速实现由负转正,12月累计增速进一步提高。销售利润率逐月提升,行业亏损面持续收窄,亏损企业亏损状况明显好转,行业恢复向好的基础得到进一步巩固。

2023年1-12月规模以上印染企业营业收入和利润总额增速情况

2023年1-12月规模以上印染企业销售利润率变化情况

出口规模逐步回稳

出口市场表现分化

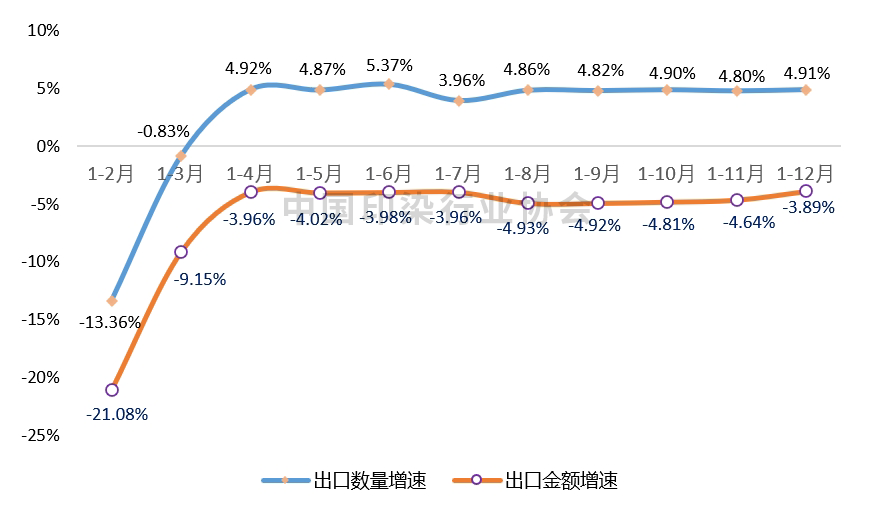

2023年,受国际市场需求收缩、国际贸易风险上升等因素影响,我国印染行业出口承压开局,二季度开始出口增速保持基本平稳,主要产品出口呈现量升价跌态势,四季度海外需求有所改善,推动出口金额降幅持续收窄。根据中国海关数据,1-12月,我国印染八大类产品出口数量311.86亿米,同比增长4.91%,增速较前三季度小幅提高0.09个百分点;出口金额301.25亿美元,同比降低3.89%,降幅较前三季度收窄1.03个百分点;出口平均单价0.97美元/米,同比降低8.39%,降幅较前三季度收窄0.90个百分点。

印染产品间接出口仍然承压,但短期压力有所缓解。1-12月,我国累计完成服装及衣着附件出口1591.4亿美元,同比下降7.8%,降幅较前三季度收窄1.0个百分点;出口家纺产品459.78亿美元,同比下降2.29%,降幅较前三季度收窄0.93个百分点。

2023年1-12月我国印染八大类产品出口增速情况

从主要出口市场来看,1-12月,我国印染八大类产品对东盟出口70.52亿米,同比增长2.08%,占出口总量的22.61%;对以东盟为重要组成的RCEP成员国出口75.71亿米,同比增长1.33%。1-12月,我国印染八大类产品对东盟和RCEP成员国的出口数量增速较前三季度分别提高1.11和0.98个百分点,但仍分别低于出口总量增速2.83和3.58个百分点,主要原因在于对菲律宾、泰国、马来西亚、韩国等主要出口国家出口呈现不同程度下滑,对越南、缅甸出口增速低于出口总量增速。

从主要出口国家来看,我国印染八大类产品对出口规模排名前10国家的出口表现呈现分化。1-12月,对前10国家出口数量达到133.38亿米,占出口总量的42.77%,其中,对孟加拉国、巴基斯坦、菲律宾出口分别下滑6.05%、16.78%和12.58%,对尼日利亚、越南、缅甸出口实现小幅增长,对印度、俄罗斯等新兴市场的出口表现良好,同比分别增长9.47%和12.54%。对前10国家的出口平均单价同比下降9.14%,降幅高于整体水平0.75个百分点,仅对越南出口单价小幅增长0.12%,对尼日利亚、印度尼西亚、印度、缅甸、巴基斯坦出口平均单价降幅超10%。出口产品价格下降的原因,一是受2022年国内疫情扰动,印染产品供应链衔接不畅,出口价格涨至近年来较高水平,导致同比基数抬高;二是2023年国际市场需求降低,业内竞争趋于激烈,价格内卷现象较为普遍,企业利润空间受到挤压;三是受人民币对美元贬值影响,出口产品价格以美元计价出现下滑。

2023年1-12月我国印染八大类产品出口前10国家情况

展望2024年,外部环境依然复杂严峻。全球经济增速放缓已成为普遍共识,尽管当前全球通胀问题已得到阶段性缓解,但导致全球经济下行的短期和长期因素依然很多。乌克兰危机、巴以冲突等对全球地缘政治格局产生持续性冲击,红海危机对全球贸易和供应链带来破坏性影响;贸易保护主义依然盛行,美欧等推行所谓“脱钩”和“去风险”战略,全球产业链、供应链格局将加速调整和重塑。2024年,印染行业外贸面临的不稳定、不确定因素依然较多,行业在欧美等传统市场或仍将面临需求不足、订单下降的挑战。同时也要看到,印染企业不断加大新兴市场开拓力度,依托出口市场多元化战略的深入实施及我国跨境电商的蓬勃发展,我国印染产品出口也将迎来新的发展机遇。

国内积极因素的累积增多为行业恢复发展提供有力支撑。2023年我国国民经济持续回升向好,全年经济增长5.2%,高于全球3%左右的预计增速,在世界主要经济体中保持领先,我国经济长期向好的基本趋势是印染行业平稳发展的重要基础。2024年,随着国家扩内需促消费政策的深入推进,居民消费能力和消费意愿有望持续改善,强大的内需市场潜力将逐步释放,国内消费有望从疫后恢复转向持续扩大。印染行业稳增长、提质量、增效益的基础将进一步夯实,预计2024年行业主要经济指标将进一步修复,行业平稳发展的内生动力将持续增强。

版权与免责声明:1.凡本网注明“来源:包装印刷产业网”的所有作品,均为浙江兴旺宝明通网络有限公司-兴旺宝合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:包装印刷产业网”。违反上述声明者,本网将追究其相关法律责任。 2.本网转载并注明自其它来源(非包装印刷产业网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 3.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

相关新闻

-

精益为本 数智驱动 责任引领——博澳·第十二届全国印染行业管理创新年会成功召开!

3月27日,博澳·第十二届全国印染行业管理创新年会在江苏省盛泽镇成功召开。- 2024-04-01 10:45:02

- 919

-

林琳当选中国印染行业协会会长!中国印染行业协会第七次会员代表大会暨七届一次理事会胜利召开!

3月26日,中国印染行业协会第七次会员代表大会暨七届一次理事会在江苏省盛泽镇隆重召开。- 2024-03-28 10:21:53

- 1075

-

关于召开德美·莱赛尔纤维面料原纤化系统解决方案技术交流会的通知

中国印染行业协会定于2024年4月17日在上海召开“德美·莱赛尔纤维面料原纤化系统解决方案技术交流会”。- 2024-03-25 16:45:20

- 294

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关